Gestionar tus finanzas personales puede parecer una tarea abrumadora, especialmente en un mundo donde los gastos parecen crecer de manera constante y las necesidades financieras cambian con rapidez. Sin embargo, tener un control adecuado de tus recursos económicos no solo es fundamental para evitar deudas, sino que también es un elemento clave para lograr un bienestar integral. Una correcta gestión financiera te permitirá construir una vida más estable y satisfactoria, permitiéndote disfrutar de tus logros sin la carga de una economía personal mal administrada.

En este artículo, exploraremos las estrategias más efectivas para gestionar tus finanzas personales. Abordaremos desde la elaboración de un presupuesto hasta la importancia del ahorro y la inversión, pasando por la gestión de deudas y la planificación financiera a largo plazo. La comprensión y aplicación de estos conceptos no solo te ayudarán a mantener un equilibrio en tus gastos y ahorros, sino que también te permitirán vislumbrar un futuro financiero más brillante. Si deseas tomar las riendas de tu economía personal y alcanzar un bienestar duradero, continúa leyendo para descubrir cómo hacerlo.

La importancia de un presupuesto personal

Un presupuesto personal es la base de cualquier gestión financiera exitosa. Consiste en un plan que te permite asignar tus ingresos a diferentes categorías de gastos y ahorros. La elaboración de un presupuesto no solo te ayuda a visualizar tus ingresos y gastos, sino que también te permite identificar áreas en las cuales puedes reducir gastos innecesarios o ajustar tus hábitos de consumo.

Para comenzar a crear un presupuesto, es recomendable listar todas tus fuentes de ingresos. Esto incluye salarios, ingresos por freelance, pensiones y cualquier otra fuente adicional. Una vez que tengas clara tu capacidad de ingreso, es crucial registrar todos tus gastos, clasificándolos en categorías como vivienda, alimentación, transporte, entretenimiento y ahorro. Esta clasificación te ayudará a entender cómo estás utilizando tu dinero y si hay gastos excesivos que puedas moderar.

Además, un presupuesto te permitirá establecer metas financieras personales. Por ejemplo, puedes crear una categoría de ahorro específica para un viaje, un fondo de emergencia o incluso para la jubilación. Al asignar una parte de tus ingresos a estas metas, tendrás una motivación adicional para seguir ajustando tus gastos y cumplir tus objetivos financieros a largo plazo.

Ahorrar para el futuro

El ahorro es un componente ineludible en cualquier plan financiero adecuado. Sin un fondo de ahorro, es difícil hacer frente a imprevistos, lo que puede conducir a deudas innecesarias. Por esta razón, establecer un hábito de ahorro es esencial. Una regla comúnmente recomendada es el principio del 50/30/20: destinar el 50% de tus ingresos a necesidades básicas, 30% a deseos y 20% a ahorros.

El ahorro no solo debe orientarse a la creación de un fondo de emergencia, sino también a otros objetivos. Por ejemplo, puedes tener un ahorro específico para educación, la compra de una vivienda o incluso la jubilación. La clave para un ahorro exitoso es la constancia. Configurar transferencias automáticas a tu cuenta de ahorros puede ayudarte a mantener un enfoque disciplinado y garantizar que el ahorro se convierta en una prioridad en tu vida financiera.

Es recomendable también investigar sobre cuentas de ahorro que ofrezcan intereses competitivos. De esta forma, tu ahorro no solo se mantendrá estable, sino que crecerá con el tiempo. Además, considera opciones de inversión a largo plazo para hacer crecer tu patrimonio, que también pueden incluir planes de jubilación.

Gestión de deudas responsables

La gestión de deudas es otro aspecto crucial en la administración de tus finanzas personales. Es fácil caer en la trampa del crédito y acumular obligaciones sin una planificación adecuada. Para evitar que las deudas se conviertan en una carga, es vital entender la naturaleza de tus deudas y elaborar un plan para pagarlas de manera eficiente.

Una estrategia efectiva es el método de bola de nieve, donde te enfocas en pagar tus deudas más pequeñas primero. Esto no solo reduce el número de deudas, sino que también te proporciona una sensación de logro a medida que vas saldando obligaciones, lo que puede ser una gran motivación para continuar. Alternativamente, si tienes deudas con altas tasas de interés, puedes optar por el método de avalancha, que implica pagar antes las deudas más costosas.

Mantener una comunicación abierta con tus acreedores puede ser un paso importante si te encuentras en situaciones financieras difíciles. Muchos acreedores están dispuestos a ofrecer opciones de pago o reestructuración de deuda, lo cual puede aliviar la presión económica y evitar el deterioro de tu historial crediticio.

Invertir en tu futuro financiero

Una vez que hayas establecido un fondo de emergencia y una sana gestión de deudas, es hora de pensar en la inversión. Invertir es esencial para incrementar tu patrimonio a largo plazo y generar una estabilidad financiera futura. No es necesario ser un experto en finanzas para comenzar a invertir; hay muchas plataformas y recursos educativos que te pueden ayudar en el proceso.

Existen diversas opciones de inversión, desde acciones y bonos hasta fondos mutuos y bienes raíces. Antes de lanzarte a invertir, es crucial que realices un análisis que contemple tus objetivos a corto y largo plazo, así como tu tolerancia al riesgo. Es recomendable diversificar, lo que significa no poner todos tus «huevos en la misma canasta»; diversificar tu portafolio puede ayudarte a mitigar riesgos y aumentar tus posibilidades de éxito.

Además, considera la posibilidad de asesorarte con un profesional en el tema, quien puede ofrecerte información valiosa sobre estrategias de inversión que se alineen con tus metas y perfil de riesgo. Recuerda, empezar a invertir desde una edad temprana puede generar mayores rendimientos a través de la capitalización compuesta, lo que significa que el tiempo es un aliado en el mundo de las inversiones.

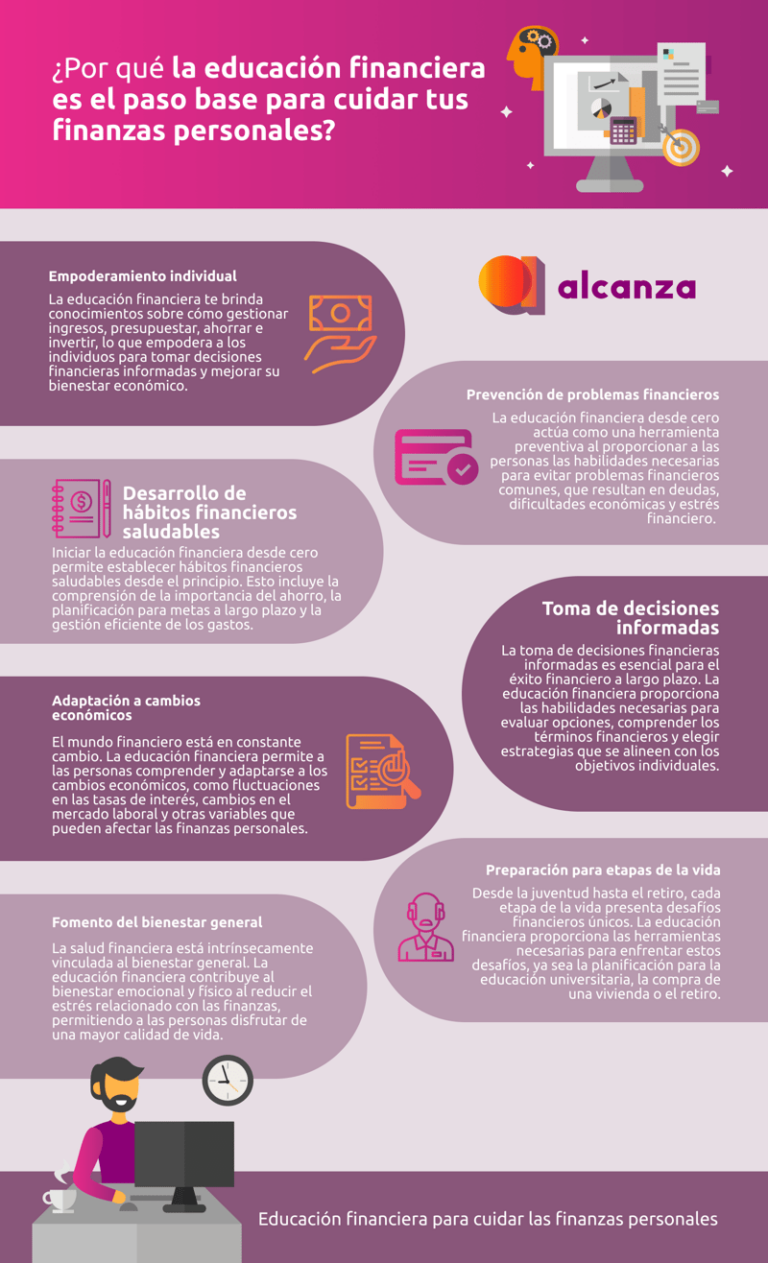

La importancia de la educación financiera

Finalmente, la educación financiera es un pilar fundamental en la administración de tus finanzas personales. A menudo, la falta de conocimiento puede ser la razón por la que las personas luchan con el control de sus economías. El aprendizaje continuo sobre conceptos financieros, como el manejo del crédito, la importancia del ahorro y las estrategias de inversión, capacitará para tomar decisiones más informadas y acertadas.

Existen múltiples recursos disponibles para mejorar tus habilidades financieras. Desde libros y cursos en línea hasta seminarios y talleres, la información sobre finanzas personales está más accesible que nunca. Dedicar tiempo a la educación financiera te empoderará para gestionar tus finanzas de manera más efectiva y reducirá la ansiedad relacionada con el dinero.

La educación financiera también te proporcionará las herramientas necesarias para enfrentar los desafíos económicos y aprovechar oportunidades de crecimiento, tanto personal como profesional. Ser consciente de tus finanzas no solo te ayudará a mejorar tu situación económica, sino que también te brindará un sentido de seguridad y paz mental.

Conclusión

La gestión de tus finanzas personales es esencial para lograr un bienestar integral. Desde la elaboración de un presupuesto sólido hasta el establecimiento de un plan de ahorro y una educación financiera constante, cada paso que tomes en el camino hacia el control de tu economía contribuirá a mejorar tu calidad de vida. La clave está en ser proactivo y responsable con tus decisiones financieras, manteniendo siempre la mirada en tus objetivos a largo plazo.

Recuerda que aunque puede parecer un desafío, gestionar tus finanzas es un proceso que puede aprenderse y mejorarse con el tiempo. Invertir en tu conocimiento sobre el tema y buscar asesoría en áreas que no domines son acciones que te acercarán a un futuro financiero más saludable. Con voluntad y perseverancia, es posible no solo manejar tu economía, sino también disfrutar de los frutos de tu esfuerzo a lo largo del tiempo.